手机版 依托中新社遍布全球的采编网络,每天24小时面向广大网民和网络媒体,快速、准确地提供文字、图片、视频等多样化的资讯服务。

50%,其实是国家政策制定的分界线,要在2035年达到的目标。

为何提前十年达成?

近几年造车新势力的涌入给行业注入了新鲜活力,同时也带来了激烈竞争。在庞大的电动车需求下,新车供给不断丰富。

从新车申报数据和新车公告可以看出,市面上可供选择的新能源车增长在近几年又达到了高峰,行业玩家的车型矩阵在飞速扩展,从各种适用场景,到底中高档,打法越来越一致。

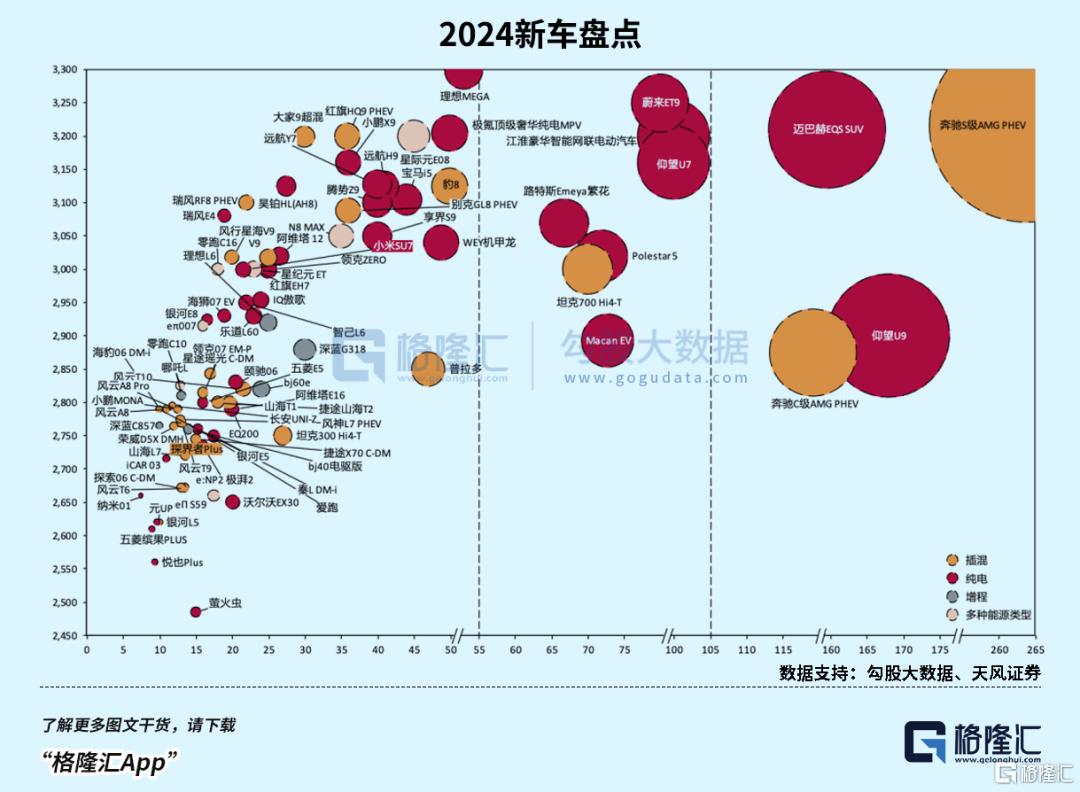

据媒体不完全统计,中国市场上确定及拟定在2024年上市的新能源车型数量有106款,创下历年之最。从去年的理想L7,问界M7&M9,到今年的小米SU7,无论是纯电还是插混均有“爆款”产生,燃油车跟其比起来,已经是星光黯淡了。

这告诉我们,新车周期在快速缩短。

这种趋势其实是建立在研发效率和后端供应链有所保障的前提条件下,自2020年以来,随着渗透率跃迁,国产电动化产业链诞生了一批成熟的汽车零部件供应商,既包括与燃油车共通的零部件配套,也有像新三电,智能驾驶等新的佼佼者。

在电动化加速阶段,与下游强势的电动车势力绑定,是许多零部件企业业绩增长的驱动因素,例如特斯拉供应链里面,提供避震结构件的拓普集团、热管理系统的三花智控等等,这些都在上一轮周期获得成倍的市值增长。

01

在这轮周期里,车企与部分零部件供应商的合作关系也在重塑。

汽配是个大而零散的行业,能提供单品的供应商多如牛毛,还有层级明确的供应体系才能到达下游主机厂。随后,特斯拉等电动车势力的介入使得供应链更加得扁平化,具备高性价比和快速响应能力的自主供应商开始崛起。

这不仅仅是为了追求极致的成本和效率,还要顺应从燃油车到电动车,车身架构进一步集中的趋势,也就越来越需要有集成能力的零部件供应商,深度介入车企从研发到生产制造的各个流程,帮助新造车势力应对新产品开发,供应链管理等繁琐的环节。这类企业创造了一种新的合作梯队,即Tier0.5。

一般来说,汽车通常由发动机、车身、底盘以及电气设备四大总成构成,到了电动车时代,发动机被三电系统取缔。

打造电动汽车的平台遵循了模块化设计的理念,比如特斯拉将电池Pack和底盘融为一体作为架构,延伸出标准化的电子架构接口,在此之上建立平台化的生产框架。

模块化生产从通用到大众由来已久,这种方式能够让一条生产线同时覆盖多个车型,提高生产线柔性并节约成本,使得车企能够更快地响应消费者的个性化需求。

在模块化生产上,追逐更高的集成度,这是能够大幅缩短新车研发周期的关键。

比如高度集成化的底盘将车架、悬挂、三电系统固定到了一起,电芯作为底盘结构件的一部分,同时以线控的方式把转向、制动集成,这样才能实现车身和底盘彻底分离。

(滑板底盘高度集成化;旺材动力总成)

由于上下车体分离,硬件通用性继续提高,同时实现了标准软件接口,这种方式确立了从电动化,未来走向智能化的模块化设计思路,也就是说,智能化整车企业能够将更多精力放在上车体系统,用户交互、自动驾驶以及品牌运营上。

而对底盘这么一个超大总成零部件来说,集成覆盖能力更加出色的企业,无疑是整车企业合作的首选。

从这个维度去理解,传统欧洲车企在电动车上落后国产车企似乎也是必然的,大车企的迭代思维往往是根据需求进行局部改进,而非像特斯拉那样大刀阔斧的革新,对生产制造环节全面优化,以至于让其他车企竞相效仿,带着零部件企业形成良性的研发互动,等你再去适应,做什么都慢人一拍。

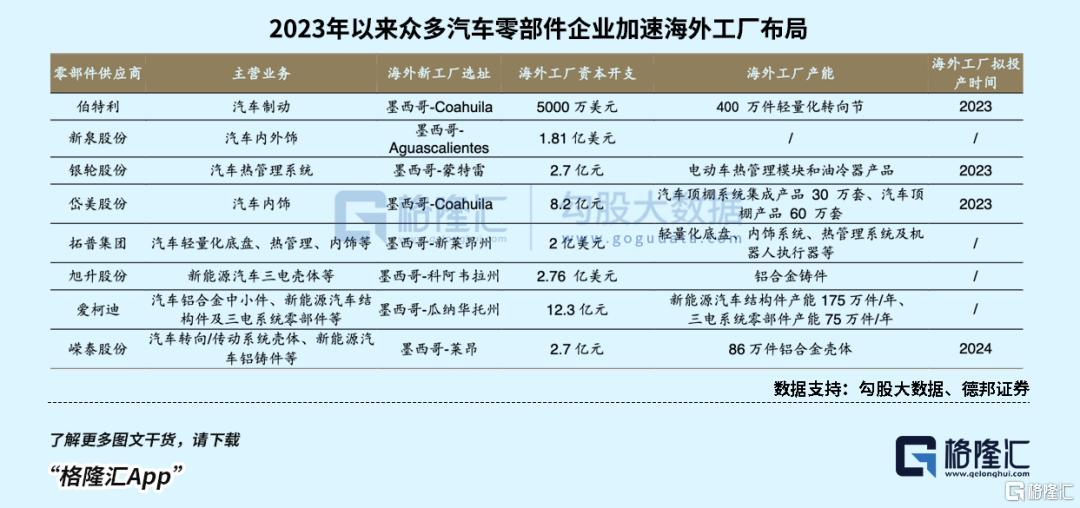

今年,汽车供应链出海的情况引人关注。从2022年开始,零配件厂商开始跟随特斯拉在墨西哥工厂进行配套;在东欧、东南亚等地,也看到许多企业正在布局。

从客户的维度去看,汽零出海覆盖的主机厂也由特斯拉向更多的海外主机厂拓展,除了新能源汽车,也包括有意执行电动化战略的传统车企。

Copyright © 2023-2025 精准资讯传媒网 版权所有 合作/意见信箱:hh7000@qq.com

精准资讯传媒网

精准资讯传媒网